帝尔激光2024年营收突破20亿,净利润增长14.4%,但现金流承压

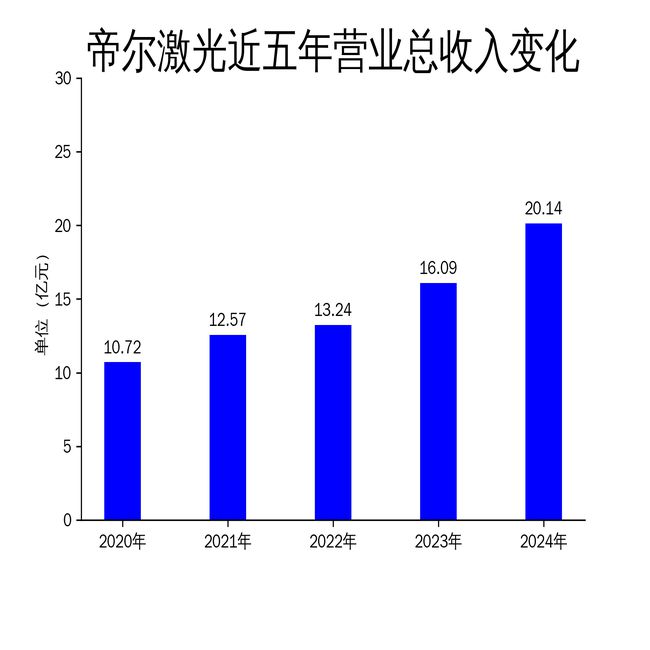

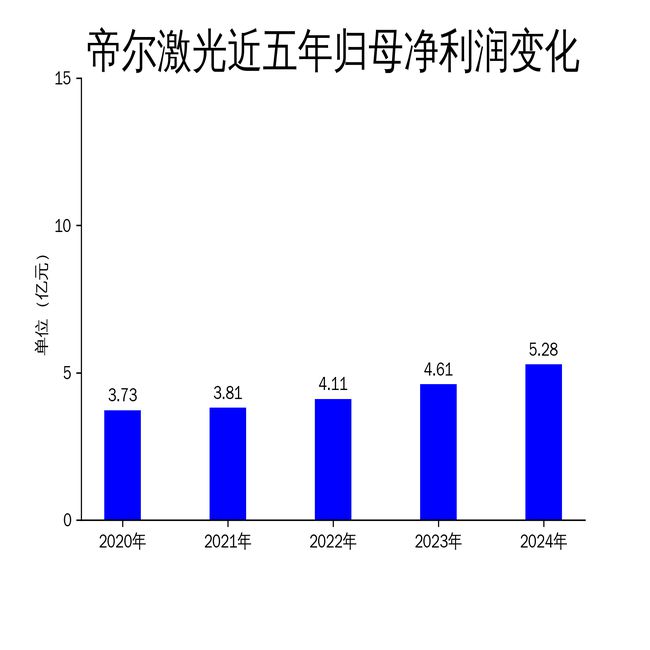

2025年4月27日,帝尔激光发布2024年年报,公司实现营业总收入20.14亿元,同比增长25.20%;归属于上市公司股东的净利润为5.28亿元,同比增长14.40%。尽管营收和净利润均实现双位数增长,但公司经营活动产生的现金流量净额为-1.64亿元,同比下降121.1%,显示出现金流压力较大。

帝尔激光主营业务为精密激光加工解决方案的设计及其配套设备的研发、生产和销售,主要产品应用于光伏产业的精密激光加工设备。报告期内,公司受益于光伏新技术迭代,实现了全新激光技术的导入,订单持续验收带来营业收入的增长。同时,公司持续加大研发投入,增强技术创新能力,研发费用达到2.83亿元,占营业收入比重14.03%。

光伏行业驱动业绩增长

光伏行业是帝尔激光业绩增长的核心驱动力。报告期内,公司在光伏电池激光设备领域取得了显著进展,特别是在TOPCon、IBC、HJT等高效电池技术上实现了新的激光技术突破。公司应用于TOPCon的激光诱导烧结(LIF)设备继续实现量产订单,应用于背接触电池(BC)的激光微蚀刻设备技术领先,2024年10月一次性取得光伏龙头企业12.29亿元订单。

此外,公司还在积极研发消费电子、新型显示和集成电路等领域的激光加工设备,显示出多元化发展战略。报告期内,公司应用于半导体芯片封装、显示芯片封装等领域的TGV设备已经完成面板级玻璃基板通孔设备的出货,实现了晶圆级和面板级TGV封装激光技术的全面覆盖。

研发投入持续加大

帝尔激光在技术创新方面持续加大投入,报告期内研发费用达到2.83亿元,同比增长12.73%,占营业收入比重14.03%。公司研发人员增加到553人,占公司总人数的36.26%。截至2024年12月31日,公司共拥有363项境内外专利。

公司在光伏电池激光新技术上实现了多项突破,特别是在TOPCon、IBC、HJT、钙钛矿等工艺上,均有全新激光技术覆盖。报告期内,公司开发的激光选择性减薄TCP设备,降低poly减薄工艺实现难度,增强TOPCon电池量产稳定性,实现TOPCon电池效率和组件功率的稳定提升,已实现小批量应用。

现金流压力凸显

尽管帝尔激光在营收和净利润上实现了双位数增长,但公司经营活动产生的现金流量净额为-1.64亿元,同比下降121.1%,显示出现金流压力较大。报告期内,公司应收款项融资较上年末增加115.34%,占公司总资产比重上升4.3个百分点;货币资金较上年末减少39.88%,占公司总资产比重下降3.05个百分点。

公司现金流压力的增加可能与应收款项的增加和货币资金的减少有关。报告期内,公司应收款项融资大幅增加,显示出公司在销售过程中可能面临回款压力。此外,货币资金的减少也表明公司在资金管理上存在一定的挑战。

总体来看,帝尔激光在2024年实现了营收和净利润的双增长,特别是在光伏行业的技术创新和多元化发展上取得了显著进展。然而,公司现金流压力较大,未来需要在资金管理和应收款项回款上加强控制,以确保公司长期稳健发展。

本文源自:金融界

作者:智研