楚天高速2024年年报:营收增长37.27%,净利润下滑18.53%

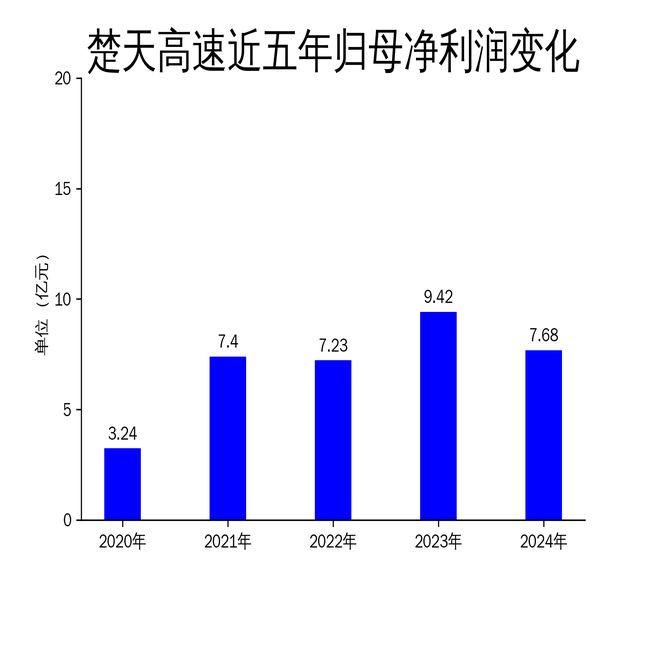

2025年5月5日,楚天高速发布2024年年报。报告显示,公司全年实现营业总收入43.87亿元,同比增长37.27%;归属净利润7.68亿元,同比下降18.53%;扣非净利润7.24亿元,同比减少21.60%。尽管营收大幅增长,但净利润却出现显著下滑,显示出公司在成本控制和盈利能力方面面临挑战。

路桥运营:收入占比过半,但利润承压

路桥运营是楚天高速的核心业务,2024年车辆通行费收入达25.25亿元,占公司总营收的57.54%。公司通过提升服务品质、创新运营管理等措施,成功打造了多个示范服务区,并投用了无人机巡查系统,提升了运营效率。然而,尽管收入增长显著,利润却未能同步提升。报告期内,公司毛利润为14.13亿元,较2023年的14.72亿元有所下降,显示出成本压力较大。

此外,公司还面临外部路网变化和道路施工的挑战。例如,武黄高速的“零费率”通行政策对黄咸高速形成了较大的分流效应,而京武高速河南安罗段的开通也对大广湖北北段等路段产生了负面影响。这些因素都对公司路桥运营的盈利能力构成了压力。

智能科技:创新驱动,但效益未显

楚天高速在智能科技领域取得了多项突破,新获发明专利、实用新型、软件著作权10余项,并通过了湖北省专精特新中小企业认定。公司自研的可编程逻辑控制器(PLC)和收费稽核智慧云平台分别入选了湖北省创新产品应用示范推荐目录和中国电子信息行业联合会优秀创新软件产品目录。

然而,尽管技术创新显著,智能科技板块的效益尚未充分体现。报告期内,公司归属净利润和扣非净利润均出现下滑,显示出智能科技业务在短期内未能有效转化为利润增长点。未来,如何将技术创新与盈利能力相结合,将是公司需要重点解决的问题。

交通能源:布局新能源,但投资回报待观察

楚天高速在交通能源领域积极布局,投资建设了2座服务区加氢站,并在汉宜高速打造了全国首条常态化规模运营的氢能源示范线。公司还与安泰环境工程技术有限公司合作,投资高端氢燃料电池项目。此外,公司深化了“畅行楚天充电无忧”专项行动,全年累计服务新能源车辆31万台次。

尽管公司在新能源领域的布局颇具前瞻性,但短期内投资回报尚未显现。报告期内,公司归属净利润同比下降18.53%,显示出新能源项目的投资效益仍需时间验证。未来,如何在新能源领域实现盈利,将是公司管理层需要重点关注的方向。

总体来看,楚天高速在2024年通过创新和服务升级实现了营收的显著增长,但净利润的下滑也暴露出公司在成本控制和盈利能力方面的不足。未来,如何在保持营收增长的同时提升盈利能力,将是公司面临的主要挑战。

本文源自:金融界

作者:智研